Kauf von Unternehmen:

So kaufen sie ein passendes unternehmen

Sie wollen ein Unternehmen kaufen? CNX Transaction Partners identifiziert für Sie die Targets, die perfekt zu Ihnen und Ihren Zielen passen. Wir begleiten sowohl Käufer als auch Verkäufer bei Unternehmenstransaktionen und kennen daher beide Seiten des M&A-Prozesses. Unser Schwerpunkt liegt auf der Beratung von mittelständischen Technologieunternehmen. Wir begleiten Sie durch den ganzen Prozess, von dem Identifizieren passender Unternehmen, dem ersten Kontakt mit deren Gesellschaftern über die Due Diligence Prüfung und Verhandlung des Kaufpreises bis hin zum erfolgreichen Abschluss.

Übersicht: Kauf von Unternehmen

Was zeichnet CNX Transaction Partners beim Kauf von Unternehmen aus?

In unseren Technologiemärkten kennen wir uns aus und sind gut vernetzt. Für Sie als Käufer ist es wichtig zu wissen: Wenn Sie ein Unternehmen kaufen wollen, müssen Sie unterscheiden zwischen Firmen, die aktiv zum Verkauf stehen (On-Market Deals) und den so genannten Off-Market Deals von Unternehmen, die nicht aktiv verkauft werden. Als Käufer möchte man zumindest mit den relevanten Unternehmen, die auf dem Markt sind, sprechen. Im Nachgang zu erfahren, dass das ideale Target gerade verkauft wurde, ist mehr als ärgerlich. Auf der anderen Seite will man nicht nur abwarten, bis attraktive Unternehmen auf den Markt kommen, sondern auch selbst passende Unternehmen ansprechen.

| On-Market Deals | Off-Market Deals |

|---|---|

|

|

| Erfolgsfaktoren: | |

|

|

|

|

|

|

Wir haben schon mit Käufern und Verkäufern im Auftrag unserer Kunden verhandelt. Daher sind uns die Interessen und Abläufe beider Seiten vertraut. Branchen- und transaktionserfahrene Senior Advisors unterstützen uns mit zusätzlichem Know-how, welches wir für unsere Kunden beim Kauf von Unternehmen einsetzen.

Worauf müssen Sie beim Unternehmenskauf achten?

Zuallererst sollten Sie sich selbst darüber klar sein, was Sie mit dem Kauf erreichen wollen, welches Unternehmen für Sie interessant ist und welche Kriterien dieses Unternehmen erfüllen muss. Je genauer Sie sich damit auseinandersetzen, desto wahrscheinlicher ist es, dass Sie die passende Firma finden. Stellen Sie sich vor dem Kauf von Unternehmen folgende Fragen:

- Welche Ziele verfolgen Sie mit dem Kauf von Unternehmen? Umsatzwachstum? Zugang zu einer neuen Technologie oder einem neuen Markt? Wollen Sie Ihre Wertschöpfungskette horizontal oder vertikal erweitern? Wollen Sie Synergien heben oder einfach nur Geld in ein attraktives Unternehmen investieren?

- Was macht Sie für den Verkäufer zum interessanten Käufer? Ihr spezielles Know-how? Synergien? Wachstumspotenzial? Meistens verkauft jemand mit seiner Firma sein Lebenswerk und möchte, dass es in die passenden Hände kommt.

- Was sollte das Zielunternehmen mitbringen?

- Was nicht?

- Welchen Kaufpreis können Sie sich leisten bzw. welche Bewertung sind Sie bereit zu zahlen?

- Wie finanzieren Sie den Unternehmenskauf? Haben Sie Zugang zu weiteren Investoren? Attraktive Finanzierungskonditionen bei Ihrer Bank?

- Wer führt das gekaufte Unternehmen nach dem Kauf?

- Möchten Sie den Verkäufer noch weiter einbinden?

- Planen Sie, das gekaufte Unternehmen in Ihr eigenes zu integrieren? Wie ist die Integration geplant?

- Welche Synergien sollen gehoben werden? Und wie?

- Wie möchten Sie bei der Unternehmensprüfung (Due Diligence) vorgehen? Wo sollen die Schwerpunkte liegen? Wie stellen Sie sich personell und mit Dienstleistern auf?

- Haben Sie die Kapazitäten für den Kaufprozess und die Aufgaben nach dem Kauf?

Unsere Erfahrung zeigt: Manche Unternehmer tun sich schwer damit, diese Fragen klar zu beantworten. Wenn Sie bei diesem Schritt einen Sparringspartner brauchen, der Ihnen objektiv bei der Beantwortung dieser Fragen hilft, sprechen Sie uns an.

Vielleicht haben Sie schon ein bestimmtes Unternehmen im Auge, das Sie kaufen möchten. Sicherlich gibt es zudem Firmen, von denen Sie nicht wissen, dass sie zu verkaufen sind (Off-Market Deals). Hier brauchen Sie einen guten Berater, der über ein gutes Netzwerk und über entsprechende M&A-Erfahrung verfügt.

Wie läuft der Unternehmenskauf ab?

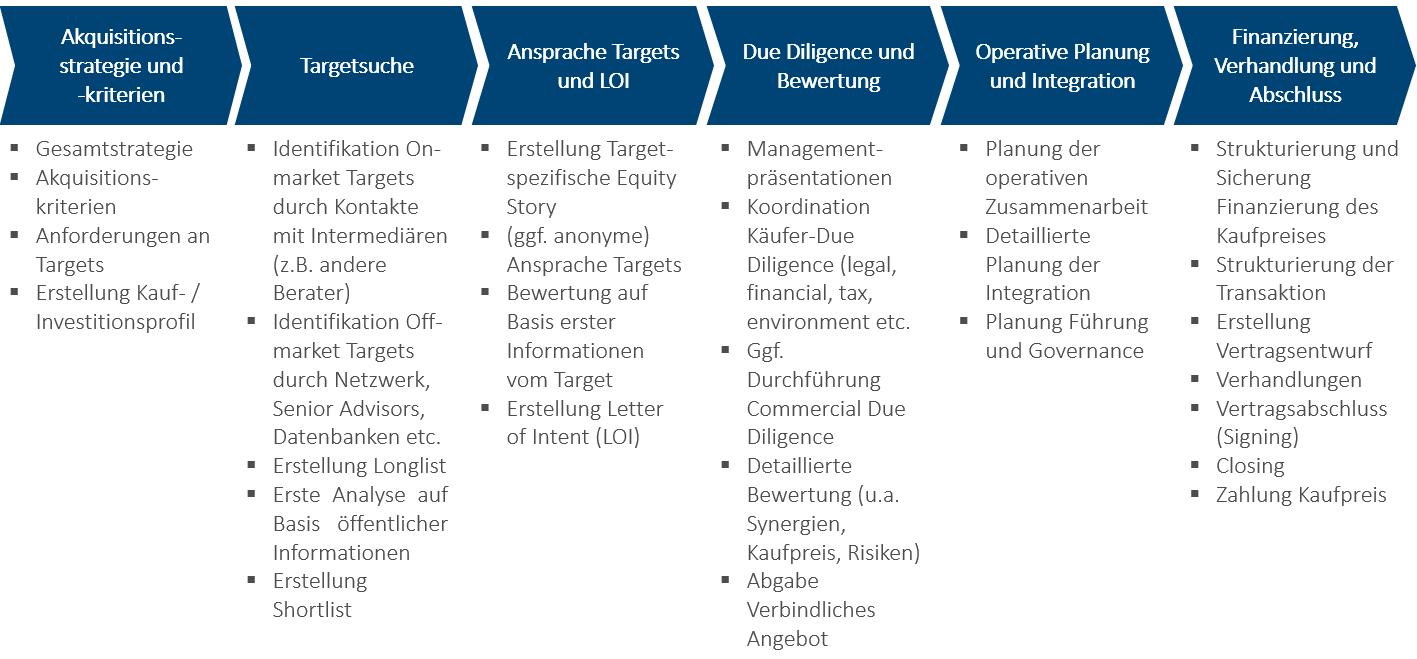

Im Prinzip läuft ein Kauf von Unternehmen ähnlich ab wie ein Verkauf, nur gespiegelt. Die folgende Grafik stellt die wichtigsten Schritte dar.

Akquisitionsstrategie und -kriterien

Targetsuche

CNX Transaction Partners identifiziert anhand dieses Suchprofils mögliche Firmen zum Kauf, auf Basis folgender Ressourcen:

- Senior Advisors;

- Branchenexpertise;

- Persönliches Netzwerk;

- Geschlossene M&A-Plattformen;

- Dezidierte Datenbanken;

- Eigene Recherche.

On-Market und Off-Market Deals werden gleichermaßen berücksichtigt.

Im Rahmen der Targetsuche werden auf Basis öffentlich verfügbarer Daten schon erste Informationen über die Zielunternehmen gesammelt und ausgewertet. Aus der so erstellten Longlist an möglichen Firmen werden die interessantesten und passendsten in einer Shortlist zusammengefasst.

Ansprache der Targets und LoI

Hat der Mandant die Shortlist freigegeben, spricht CNX Transaction Partners die Targets an. Wichtig: Dazu muss CNX Transaction Partners Ihre Kaufintention genau kennen. Nur dann können wir Sie als attraktiven Käufer darstellen und schon frühzeitig eine ideale Equity Story präsentieren. Viele Unternehmen werden häufiger von möglichen Käufern angesprochen. Es ist wichtig, dabei herauszustechen.

Wie auch beim Verkauf ist im Kaufprozess Vertraulichkeit oberstes Gebot. Daher wird jetzt mit den Firmen, die tatsächlich Interesse signalisiert haben, ein NDA (Non-disclosure Agreement) geschlossen.

Jetzt geht es ans Eingemachte. Wir fordern Daten bei den Unternehmen an, um ihr Geschäftsmodell und Finanzlage besser zu verstehen und schon eine erste Bewertung vornehmen zu können. Interessanten Kaufobjekten unterbreiten wir ein unverbindliches Angebot (Letter of Intent, LoI). Dieser dokumentiert das Kaufinteresse schriftlich.

Hat die Verkäuferseite einen M&A-Berater, richtet sich das Timing üblicherweise nach dem Verkaufsprozess dieses Unternehmens.

Due Diligence und Bewertung

Wenn beide Parteien auf Basis des LOI die Gespräche fortsetzen möchten, finden spätestens hier auch persönliche Gespräche statt (bei Direktansprache häufig auch schon früher). Meist in Form einer Managementpräsentation, in der die Gesellschafter bzw. das Management das Target-Unternehmen vorstellen und die Käufer das Unternehmen und die handelnden Personen besser kennenlernen. Oft finden in diesem Rahmen auch Betriebsbesichtigungen statt. Hier sieht man schnell, ob es neben den inhaltlichen Überschneidungen auch einen „fit“ zwischen den handelnden Personen gibt.

Sind Sie noch auf der Liste der potenziellen Targets des Verkäufers, sollten Sie bzw. Ihr Berater jetzt Zugang zum Datenraum mit allen relevanten Unterlagen bekommen, um Ihre Due Diligence durchzuführen. Bei der Direktansprache werden wir in Abstimmung mit Ihnen die für die Due Diligence erforderliche Unterlagen abfragen.

Hier geht es darum, eine ausführliche Unternehmensprüfung und -bewertung des Targets vorzunehmen. Passt das Target zu Ihren Zielen? Ist es für Sie als Käufer attraktiv? Wie steht es mit möglichen Risiken, die Sie vielleicht noch einpreisen sollten? Ist das Unternehmen für Sie noch immer ein passendes Ziel, ist nun der Zeitpunkt, ein verbindliches Angebot (Binding Offer) abzugeben.

Operative Planung und Integration

Häufig fokussiert sich der Käufer auf den eigentlichen Kaufprozess. Doch ist er gut beraten, sich schon frühzeitig auch mit der Integration des Unternehmens bzw. deren Management nach dem Kauf zu befassen. So sollte er sicherstellen, dass Alt- und Neueigentümer ein gemeinsames Verständnis darüber haben, was nach dem Kauf mit dem Unternehmen passiert. Dies ist wichtig für eine klare Kommunikation mit Mitarbeitern, Kunden, Lieferanten und anderen Partnern. Schließlich soll das Target während des gesamten Prozesses und auch danach möglichst ungestört weitergeführt werden.

Finanzierung, Verhandlung und Abschluss

Idealerweise hat sich der Käufer schon frühzeitig Gedanken gemacht, wie er Unternehmensakquisition finanzieren möchte. Nicht jeder wird den Kauf ausschließlich mit Eigenkapital stemmen können, sondern braucht zusätzliche Mittel. Fremdkapital für die Akquisitionsfinanzierung zu sichern kann eine zeitraubende Angelegenheit sein: Banken und spezialisierte Debt Funds haben hierfür strenge Anforderungen. Zu guter Letzt möchten auch Verkäufer und Gesellschafter wissen, wie die Finanzierung geplant ist.

Wie auch beim Verkauf von Unternehmen werden im nächsten Schritt die Kaufverträge entworfen. Jetzt sind die Anwälte beider Seiten am Zug. Zwischen der Unterzeichnung der Verträge (Signing) und dem Abschluss der Transaktion (Closing) kann Zeit vergehen, vor allem wenn Kartellbehörden der Transaktion zustimmen müssen.

Wie kann ein Unternehmenskauf finanziert werden?

Für den Kauf von Unternehmen gibt es zahlreiche Möglichkeiten, die sich nach der jeweiligen finanziellen Situation des Käufers richten.

- Eigenkapital. Idealerweise hat der Käufer selbst 15 bis 20 Prozent oder mehr Eigenkapital zur Verfügung. Den Rest kann er mit Kapitalgebern finanzieren, die als Mitgesellschafter an der Firma beteiligt sind. Kapitalgeber können beispielsweise Family Offices, Venture Capital, Private Equity oder Privatinvestoren sein. Auch staatliche Zuschüsse aus unterschiedlichen Förderprogrammen sind möglich. Sie müssen nicht zurückgezahlt werden und zählen daher zum Eigenkapital.

- Mezzanine-Kapital. Hier handelt es sich um eine Mischform aus Eigen- und Fremdkapital. Von Banken wird es in der Regel wie Eigenkapital bewertet, so dass die Bonität des Kreditnehmers höher eingestuft wird. Auch ein Teil des Kaufpreises kann über ein Verkäuferdarlehen finanziert werden. Wie beim Eigenkapital gibt es auch bei Mezzanine-Kapital verschiedene staatliche Fördermöglichkeiten.

- Fremdkapital. Klassische Fremdkapitalgeber sind Geschäftsbanken, Investoren, Förderbanken wie die KfW oder Debt-Funds.

Wie geht es nach der Übernahme des Unternehmens weiter?

Jetzt fängt die Arbeit erst richtig an. Man hat das Unternehmen gekauft und nun steht die Integration oder zumindest die Zusammenarbeit an. Folgende Fragen gilt es zu beantworten:

- Wie soll das Unternehmen integriert werden?

- Wie soll es geführt werden? Vom bisherigen Management, von Ihnen, gemeinsam? Braucht es externes Management?

- Welche Synergien können realisiert werden? Welche Prozesse lassen sich zusammenführen?

- Wie sieht eine gemeinsame Strategie für beide Unternehmen aus?

Ihr Vorteil mit CNX Transaction Partners als Partner: Wir haben schon zahlreiche Unternehmen auch nach dem Kauf begleitet, effiziente Strategien für eine erfolgreiche Zukunft zu entwickeln. Es hilft, derartige Überlegungen schon vor aber spätestens während des Akquisitionsprozesses anzustellen.

Wie lange dauert ein Unternehmenskauf?

Generell geht es umso schneller, je genauer der Käufer weiß, was er will.

Bei der Ansprache des Gesellschafters des zu kaufenden Unternehmens ist der Käufer natürlich sehr auf deren Mitwirkung angewiesen. Will er überhaupt verkaufen, wie sieht sein persönlicher Zeitplan aus? Stehen die für Unternehmensbewertung und Due Diligence erforderlichen Informationen zur Verfügung? Auch diese Faktoren beeinflussen den Zeithorizont des Kaufprozesses erheblich.

Wir können den Zeithorizont an folgenden drei Situationen abschätzen:

- Attraktive Assets. Sie werden häufiger von Kaufinteressenten angesprochen. Hier ist es wichtig, sich als attraktiver Käufer darzustellen und so schnell wie mögliche die Motive des Verkäufers kennenzulernen.

- Konkretes Target. Oft hat der Käufer schon ein bestimmtes Unternehmen im Auge. Vielleicht besteht schon ein erster Kontakt. Dann kann man gleich in den Prozess einsteigen.

- Laufender M&A-Prozess. Wenn man in einen strukturierten Verkaufsprozess einsteigt, wird das Tempo in der Regel vom Verkäufer bzw. von deren M&A-Berater vorgegeben. Hier dauert die Transaktion in der Regel nur vier bis sechs Monate.

Kauf von Unternehmen – In a Nutshell

Wie schnell und effizient Sie ein Unternehmen übernehmen können, hängt davon ab, wie gut Sie vorbereitet sind. Haben Sie Ihre Ziele und Anforderungen klar formuliert? Steht die Finanzierung zur Verfügung? Wie attraktiv sind Sie als Käufer für Ihr Zielunternehmen? Welcher Preis ist der richtige? Unternehmenskäufer sind gut beraten, sich einen professionellen und erfahrenen M&A-Berater an die Seite zu holen, der den gesamten Prozess einschließlich der Kaufpreisverhandlungen bis hin zum Signing und Closing begleitet. Damit Sie die Firma kaufen, die am besten zu Ihnen und Ihren Zielen passt.

Ihr Nutzen

Nach unserer Zusammenarbeit haben Sie…

- Klarheit über die Anforderungen an das zu kaufende Unternehmen

- einen guten Deal Flow von relevanten Unternehmen, die am Markt sind und solchen, die noch nicht zum Verkauf stehen

- alle relevanten Aspekte Ihres Zielunternehmens überprüft und ein klares Bild von Chancen und Risiken

- einen pragmatischen Plan für die Integration nach dem Kauf

- ein Unternehmen gekauft, das wirklich zu Ihnen passt