ERTRAGSWERT BERECHNEN: WAS IST DAS ERTRAGSWERTVERFAHREN?

Das Ertragswertverfahren ist das am häufigsten verwendete Verfahren zur Bestimmung des Unternehmenswertes. Erfahren Sie, wie das Ertragswertverfahren zur Unternehmensbewertung funktioniert und wann es sinnvoll ist, einen Gutachter einzuschalten.

Unternehmensbewertung durch Ertragswertverfahren

Wer sein Unternehmen verkaufen oder übergeben und den entsprechenden steuerlichen Aufwand ermitteln möchte, kann mit dem Ertragswertverfahren den Wert seiner Firma berechnen. Dieses Verfahren gehört zu den DCF (Discounted Cashflow-Verfahren) und ist von deutschen Behörden anerkannt.

Für wen ist das Ertragswertverfahren besonders geeignet?

Dieses Verfahren eignet sich für alle Gesellschaftsformen. Will ein Inhaber seine Firma an einen Nachfolger aus der Familie übergeben, ist es für den Nachfolger natürlich wichtig zu wissen, mit welcher Steuerlast er aufgrund einer Schenkung oder Erbschaft zu rechnen hat. Erwirtschaftet die Firma keinen oder nur noch wenig Ertrag, kann es sinnvoll sein, Teile oder das ganze Unternehmen zu verkaufen. Auch dafür kommt das Ertragswertverfahren zum Einsatz.

Berechnung des Ertragswertes von Unternehmen

Zwei Werte brauchen Sie, um den Ertragswert zu ermitteln:

- Den Kapitalfluss, bestehend aus Jahresüberschuss, Investitionseffekten und Finanzierungseffekten.

- Die Kapitalkosten, bestehend aus dem Basiszins, der Marktrisikoprämie sowie weiteren individuellen Parametern.

Der Unternehmenswert für den Eigner entspricht dem Barwert der zukünftigen Kapitalflüsse. Der Barwert berechnet sich aus den zukünftigen Kapitalflüssen, welche auf den heutigen Wert abgezinst werden. Das ist der Betrag, den ein Investor für das Unternehmen heute bezahlt, sprich der Preis des Unternehmens. Der Zinssatz richtet sich nach Inflation, Zinsentwicklung, Rendite und unternehmerischem Risiko.

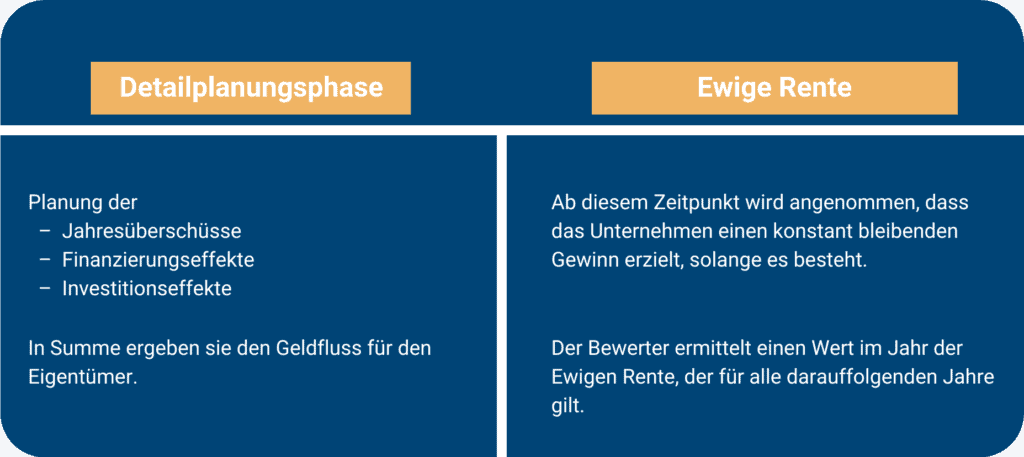

Ertragswert berechnen: So führen Sie die Rechnung durch

Die Berechnung lässt sich in zwei Phasen einteilen: die Detailplanungsphase und die ewige Rente. Beide Phasen sind in der folgenden Tabelle dargestellt:

Wie funktioniert das vereinfachte Ertragswertverfahren?

Seine Anwendung wird in den §§199 bis 203 des Bewertungsgesetzes (BewG) geregelt. Wenn Sie nur eine grobe Orientierung brauchen, welchen Wert Ihr Unternehmen hat, und Ihr Geschäft sehr stabil verläuft, reicht dieses Verfahren aus.

Dieses Verfahren arbeitet mit stark vereinfachenden Annahmen. So entsprechen die Schätzungen der Kapitalflüsse historischen Werten. Eine individuelle und genaue Planung zukünftiger Erträge ist nicht erforderlich. Die Ertragskraft des letzten Jahres gilt auch als Ertragswert für alle zukünftigen Jahre.

Für die Berechnung der Kapitalkosten wird nur ein Basiszins angenommen, dessen Entwicklung an den Kapitalmärkten zu beobachten ist. Außerdem wird eine fixe Risikoprämie addiert. Die Ableitung individueller Risikozuschläge entfällt.

Formel für den Risikozuschlag?

- vereinfachtes Ertragswertverfahren:

- Risikozuschlag = aktueller Basiszins + fixer Risikofaktor 4,5%.

- vollständiges Ertragswertverfahren:

- Risikofaktor = aktueller Basiszins + Betafaktor * Marktrisikoprämie + diverse weitere Risikoprämien für die Unternehmensgröße oder Länder.

Betafaktor

Der Betafaktor, auch Validitätsmaß genannt, zeigt, wie stabil eine Unternehmensaktie im Vergleich zum Aktienmarkt ist. Ist der Faktor 1, ist die Aktie genau so stabil wie der Aktienmarkt. Ein Betafaktor kleiner 1 zeigt, dass die Aktie stabiler als der Markt ist. Ein Betafaktor größer 1 steht für eine volatilere Entwicklung im Vergleich zum Gesamtmarkt, das heißt für ein größeres Risiko.

Marktrisikoprämie

Die Marktrisikoprämie ist die Differenz zwischen dem Basiszinssatz und der erwarteten Rendite für eine Investition. Je höher sie ausfällt, desto unsicherer ist die zu erwartende Rendite einzuschätzen.

Die weiteren Risikoprämien, die im Einzelfall zu berücksichtigen sind, funktionieren nach demselben Prinzip.

Wie lautet die Formel für den vollständigen Ertragswert?

Der vollständige Ertragswert ist ein komplexes Rechenwerk, das sich am Standard IDW S1 orientiert, entwickelt vom Institut der Wirtschaftsprüfer (IDW). Diese Berechnungsmethode ist inzwischen zum Standard für Unternehmensbewertungen geworden. Im Gegensatz zum einfachen Ertragswert ist der vollständige Ertragswert in die Zukunft gerichtet.

Beispiel Ertragswertberechnung

Ein Unternehmen hat einen Jahresüberschuss von 500T€. Darin berücksichtigt sind Abschreibungen in Höhe von 100T€. Das Unternehmen investiert 110€ in neue Anlagen und nimmt einen Kredit in Höhe von 20T€ auf.

Der Cashflow, den sich der Eigentümer in dieser Periode auszahlen lassen könnte, beträgt damit 500+100–110+20=510T€.

Das Unternehmen erwartet für die nächsten zwei Jahre verstärktes Wachstum in Höhe von 10%. Ab dem dritten Jahr wird ein konstantes Wachstum von durchschnittlich 1% erwartet.

Cashflow Jahr 1 = 500T€ * 110% = 561T€

Cashflow Jahr 2 = 500T€ * 110% * 110% = 617T€

Cashflow Jahr 3 = 500T€ * 110% * 110% * 101% = 623T€ (gerundet)

Berechnung des Cashflows unter Berücksichtigung der Kapitalkosten

Da diese Geldflüsse in der Zukunft stattfinden, muss der Zeitwert des Geldes berücksichtigt werden. Man ermittelt den Wert der zukünftigen Geldflüsse aus Sicht des Bewertungsstichtags, indem man die Kapitalkosten von den Geldflüssen abzieht. Die Kapitalkosten reflektieren das Risiko (die Geldflüsse könnten ausfallen) sowie die Opportunitätskosten (der Ertrag, der einem entgeht, weil man das Kapital nicht anderweitig investiert hat; z.B. Festgeldzins).

Annahme: Eigenkapitalkosten: 5%

Wert Cashflow Jahr 1 = 561T€ / 1,05 = 534T€

Wert Cashflow Jahr 2 = 617T€ / 1,052 = 560T€

Ewige Rente = 623T€ / (5% – 1%) = 15.582T€

Die letzte Summe entspricht dem Wert der ewigen Rente zum Ende des Jahres 2.

Wert ewige Rente = 15.582T€ / 1,05² = 14.133T€

Die ewige Rente entspricht dem Wert der Geldflüsse bis in alle Ewigkeit und macht daher einen großen Teil des Unternehmenswertes aus.

Unternehmenswert aus heutiger Sicht = 534T€ + 560T€ + 14.133T€ = 15.227T€

Vorteile des Ertragswertverfahrens

- Dieses Verfahren ist von Behörden wie dem Finanzamt oder vor Gericht anerkannt.

- Es berücksichtigt die künftige Ertragskraft des Unternehmens.

- Ein Unternehmen wird meist erst durch seine nicht bilanzierten Werte attraktiv für Käufer. Hierzu gehören zum Beispiel Patente, Kundenbeziehungen, Image und Reputation. Beim Ertragswertverfahren werden diese Komponenten berücksichtigt, dadurch kann der Verkäufer einen höheren Preis erzielen.

- Was das Ertragswertverfahren besonders auszeichnet: Die Bewertung erfolgt zu 100 Prozent aus der Perspektive des Eigentümers bzw. Eigenkapitalgebers. Daher sind einzelne Erfolgsgrößen leichter zu ermitteln und für den Eigentümer leichter nachzuvollziehen als bei anderen DCF-Verfahren.

Nachteile des Ertragswertverfahrens

- Genau hier kann aber auch das Problem liegen. Denn die subjektiven Werte sind nur schwierig nach objektiven Kriterien zu bewerten. Der Verkäufer kann den Wert zu hoch ansetzen, der Käufer aufgrund der subjektiven Einschätzung ein zu hohes Risiko einpreisen, was den Preis für die Firma mindert.

- Die Kapitalkosten müssen aufwändig ermittelt werden.

- Es ist eine detaillierte Planung der zukünftigen Geschäftserwartungen zu erstellen, die ebenfalls aufwändig sein kann.

Warum soll ein Gutachter für ein Ertragswertverfahren hinzugezogen werden?

Das Ertragswertverfahren, vor allem das vollständige, ist sehr komplex und abstrakt. Know-how ist hier gefragt, alle Bewertungsschritte korrekt anzuwenden und die erforderlichen Parameter richtig einzuschätzen. Dieses Wissen haben Laien in der Regel nicht. Außerdem sind für sie manche Größen wie beispielsweise Kapitalkosten schwer abzufragen. Schon der kleinste Fehler kann zu einer falschen Bewertung führen.

Ein weiterer, wesentlicher Punkt: Die subjektiven Einschätzungen des Inhabers sollten auf den Plausibilitäts-Prüfstand gestellt werden. Das überlässt man am besten einem externen Experten, der die nötige Distanz und Objektivität walten lassen kann.

Was kostet ein Gutachten?

Die Kosten für eine professionelles Ertragswertverfahren durch einen Gutachter hängen stark vom Umfang des Unternehmens und dem Tagessatz des Gutachters ab. Für einen renommierten Experten liegt der Preis eines Gutachtens bei 20.000 Euro aufwärts.

Warum den Unternehmenswert mit CNX berechnen?

Für eine erste Einschätzung, mit welchem Kaufpreis Sie rechnen können, sind Sie mit dem CNX Unternehmensrechner auf der sicheren Seite.

Denn die Unternehmensbewertung von CNX setzt nicht nur auf einen Ertragswert, sondern spiegelt eine Wertbandbreite wider. Durch den Fragebogen, der Teil der Bewertung ist, sieht der Inhaber genau, an welchen Stellschrauben er drehen kann, um erforderliche Kurskorrekturen vorzunehmen. Das sind für ihn Chancen auf eine Wertsteigerung der Firma und damit auf einen höheren Preis.