WACC-Verfahren: Das internationale verfahren zur unternehmensbewertung

In diesem Artikel tauchen wir tief in das Thema Weighted Average Cost of Capital (WACC) ein, ein kritischer Finanzindikator, der die durchschnittlichen Kapitalkosten eines Unternehmens aufzeigt. Wir betrachten, wann genau der richtige Zeitpunkt ist, um den WACC zu berechnen, und diskutieren seine unverzichtbare Rolle bei der Bewertung des unternehmerischen Risikos.

Die WACC-Methode

Das WACC-Verfahren (WACC = „weighted average cost of capital” = gewichtete durchschnittliche Kapitalkosten) ist besonders international eines der gängigsten Verfahren zur Bewertung von Unternehmen. Es zählt zu den DCF (Discounted Cashflow)-Verfahren und basiert auf den zukünftigen Geldflüssen, welche das Unternehmen erwirtschaftet. Es berücksichtigt den Zeitwert des Geldes, indem der zukünftige Cashflow mit den Kapitalkosten abgezinst wird.

Welche Rolle der Free Cashflow innerhalb des WACC-Verfahrens spielt

Will ein Firmeninhaber den Wert seines Unternehmens mit dem WACC-Verfahren berechnen, muss er auch wissen, wie hoch der Free Cashflow (FCF) der Firma ist. Dieser entspricht dem Geldfluss, welcher allen Kapitalgebern zur Verfügung steht. Er wird mit dem WACC diskontiert, um den Wert des Unternehmens zu ermitteln.

Der FCF ist keine Erfolgsgröße, die innerhalb der üblichen Rechnungslegung im Rahmen des Jahresabschlusses ermittelt wird. Es handelt sich rechnerisch um die Summe aus operativem Cashflow und Investitions-Cashflow.

Berechnung des Unternehmenswerts mit FCF und WACC

Wie die anderen DCF-Verfahren auch, sieht das WACC-Verfahren eine Planung der zukünftigen Geldflüsse (hier des FCF) und ihre Diskontierung (hier mit dem WACC) auf den Bewertungsstichtag vor.

Der Free Cashflow wird über einen Zeitraum der Detailplanung (in der Regel etwa 5 Jahre) mit Hilfe der Gewinn- und Verlustrechnung und der Bilanz geplant. Ab einem gewissen Punkt in der Zukunft geht der Bewertende von einem „eingeschwungenen Zustand“ sprich einer konstanten Wachstumsrate bis in alle Ewigkeit aus. Der Wert, der für diesen Punkt ermittelt wird, stellt den Wert aller folgenden Jahre dar und wird auch „ewige Rente“ oder „Terminal Value“ genannt.

Der Wert der ewigen Rente sowie die erwarteten Geldflüsse über die Zeit der Detailplanung werden mit dem WACC auf den Bewertungsstichtag abgezinst. Das bedeutet, dass der Wert des Geldes, welches in der Zukunft fließen wird, an den heutigen Wert angepasst wird (Details siehe DCF-Verfahren). Denn ein Geldfluss in der fernen Zukunft ist aufgrund von Risiko und Opportunitätskosten weniger wert als ein Geldfluss heute.

Berechnung des WACC

Wie der FCF ist auch der WACC keine Erfolgsgröße, die bei gewöhnlicher Rechnungslegung im Rahmen des Jahresabschlusses erstellt wird.

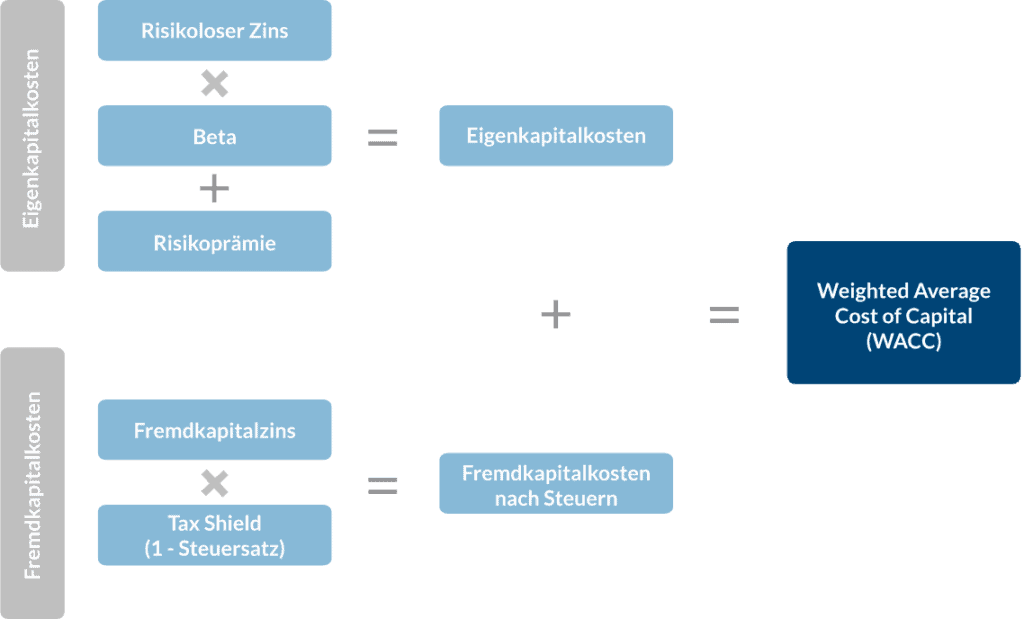

Die folgende Abbildung zeigt, welche Angaben Sie brauchen, um den WACC zu berechnen. Diese Kennzahlen können Sie Ihrer Gewinn- und Verlustrechnung bzw. Ihrer Bilanz entnehmen.

Sie sehen deutlich, dass zwei Größen für die Berechnung des WACC maßgeblich sind: das Fremdkapital und das Eigenkapital. Was bei der Kalkulation zu beachten ist: Beide Kapitalarten wirken sich unterschiedlich auf die Besteuerung des Unternehmens aus. In den meisten Jurisdiktionen zählen Zinsen für Fremdkapital zu den Betriebsausgaben und können daher von der Steuer abgezogen werden. Die Kosten des Eigenkapitals sind keine buchhalterischen Aufwendungen des Unternehmens und bieten daher keine steuerlichen Vorteile.

Ein Unternehmen kann daher bis zu einem gewissen Punkt die Finanzierung des Unternehmens über Fremdkapital statt Eigenkapital vornehmen und damit den Wert des Unternehmens steigern. Ist die Fremdkapitalquote zu hoch, läuft das Unternehmen Gefahr sich zu überschulden und verliert möglicherweise an Wert.

Relevante Begriffe für die Berechnung der Eigenkapitalkosten

Der Betafaktor bestimmt die Höhe der Risikoprämie, welche für das Marktrisiko berücksichtigt wird. Ein Faktor 1 sagt, dass das Investment so riskant ist wie der Markt. Heißt: die Aktie eines einzelnen Unternehmens ist genauso volatil wie der gesamte Markt. Unter 1: die Aktie dieses Unternehmens entwickelt sich stabiler als der Markt, über eins: sie ist riskanter einzustufen.

CAPM steht für Capital Asset Pricing Model. Hier handelt es sich um ein theoretisches Modell, das dazu dient, Risiko und Rendite einer Investition einzuschätzen. Doch ist die Einschätzung sehr vereinfacht, da man von einem vollkommenen Kapitalmarkt ausgeht, den es in der Praxis nicht gibt. Es ist nur anwendbar auf börsennotierte Unternehmen. Für Unternehmen in Privatbesitz ist man auf die Werte vergleichbarer notierter Unternehmen angewiesen.

Relevante Begriffe für die Berechnung der Fremdkapitalkosten

Tax Shield: Wie viel tragen Fremdkapitalzinsen zum Unternehmenswert bei? Diese Kosten sind von Vorteil für den Besitzer, weil er sie mit den eigenen Gewinnen verrechnen kann und dadurch seine Steuerlast mindert.

WACC-Rechenbeispiel

Wir gehen von folgenden Voraussetzungen aus:

| KENNZAHL | WERT |

|---|---|

| Eigenkapital | 50 Mio. Euro |

| Fremdkapital | 100 Mio. Euro |

| Gesamtkapital | 150 Mio. Euro |

| Ertragssteuersatz | 30 % |

1. Berechnung der Fremdkapitalkosten

| FREMDKAPITAL | WERT | ZINS |

|---|---|---|

| Kredit | 100 Mio. Euro | 1,5 % |

2. Berechnung der Eigenkapitalkosten

In unserem Beispiel nutzt der Investor das CAPM-Verfahren.

| Risikofreier Zinssatz | 1,1 % | Basis: Rendite der 10-jährigen Bundesanleihe |

| Betafaktor | 0,9 | Abgeleitet von Betafaktoren vergleichbarer Unternehmen |

| Erwartete Marktrendite | 7,0 % | Historische Rendite des weltweiten Aktienmarktes |

Eigenkapitalkosten % = 1,1 % + 0,9 * ( 7,0 % – 1,1 % ) = 6,4 %.

Jetzt haben wir alle Größen für die Berechnung des WACC.

Formel zur Ermittlung des WACC

WACC = ( 50 Mio. Euro / 150 Mio. Euro ) * 6,4 % + ( 100 Mio. Euro / 150 Mio. Euro ) * 1,5 % * ( 1 – 30% ) =

= 2,8 %

Nachteile des WACC-Verfahrens

Die Crux liegt in den Eigenkapitalkosten, die der Verkäufer subjektiv bestimmt. Die Kosten für das Fremdkapital lassen sich nach objektiven Kriterien entwickeln. Die für das Eigenkapital beinhalten jedoch einen gewissen Grad an Subjektivität und bedürfen eines Zugangs zu Kapitalmarktdaten.

Wie bei den anderen DCF-Verfahren auch, ist die Geschäftsplanung ein zentraler Werttreiber. Mit der Plausibilität der Planung steht und fällt die Aussagekraft der Bewertung. Da die Planung beim WACC-Verfahren in der Regel vom Unternehmer angefertigt wird, unterliegt sie stark der subjektiven Einschätzung einer Person.

Warum den Unternehmenswert mit CNX ermitteln?

Der CNX Unternehmensrechner nutzt Elemente mehrerer Berechnungsmethoden und minimiert damit den Einfluss subjektiver Eindrücke. Der Unternehmenswertrechner möchte dem Bewertenden ein möglichst umfassendes Bild geben, was seine Firma wert ist. Daher setzen wir auf ein erweitertes Multiples-Verfahren. Vorteil für den Unternehmer: Ihm wird eine Wert-Bandbreite präsentiert, auf dessen Basis er sich ein Bild machen kann, wie viel er für sein Unternehmen mindestens verlangen soll und höchstens erwarten kann. Dieser Spiegel basiert auf einer Reihe von Fragen, die der Kunde innerhalb von 20 Minuten beantworten kann und die die unterschiedlichsten Facetten einer Firma beleuchten. Nach zwei Stunden hält er eine ausführliche und verlässliche Bewertung seiner Firma in den Händen.