Erfahren Sie, was Substanzwert bedeutet, wann es sinnvoll ist, den Substanzwert zu berechnen und wie die Substanzwertmethode funktioniert. Danach können Sie entscheiden, ob für Ihre Firma das Substanzwertverfahren oder eine andere Methode zur Bewertung sinnvoll ist.

Was ist der Substanzwert?

Der Substanzwert ist die Summe aller Sachwerte (also Grundstücke, Gebäude, Immobilien, Maschinen, Inventar, Fuhrpark, Forderungen und anderer Vermögenswerte) abzüglich der Verbindlichkeiten des Unternehmens. Es wird über die Aktiva und die Verbindlichkeiten in der Bilanz, also die Substanz des Unternehmens, bewertet.

Sind die Aktiva erforderlich, um den Betrieb am Laufen zu halten, spricht man vom betriebsnotwendigen Vermögen.

Hat der Firmeninhaber noch zusätzlich Vermögen, das nicht betriebsnotwendig ist, wie beispielsweise eine unnötig große Kasse, Aktien oder Luxuslimousinen, spricht man von Sondervermögen. Das fließt in jede Unternehmensbewertung mit ein, also auch in die Berechnung des Substanzwertes.

Der Substanzwert berücksichtigt sowohl betriebsnotwendiges Vermögen als auch Sondervermögen.

Wie berechnet man den Substanzwert?

Das hängt davon ab, ob das Reproduktionsverfahren oder Liquidationswertverfahren zum Einsatz kommt. In beiden Fällen werden der Marktwert der Aktiva sowie der Verbindlichkeiten ermittelt. Aus ihnen ergibt sich der Unternehmenswert und damit der Wert des Eigenkapitals.

Wie heißt das Substanzwertverfahren noch?

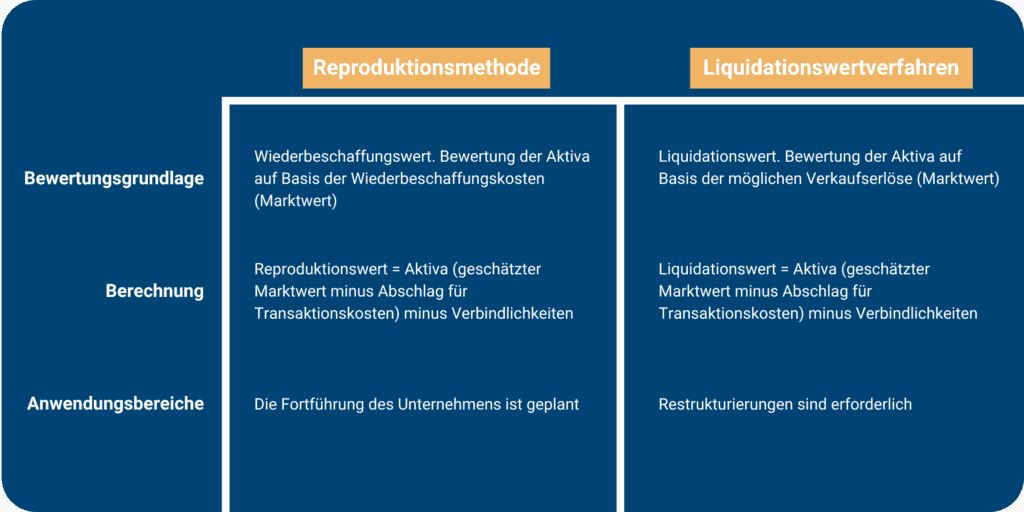

Dieses Verfahren wird auch Einzelbewertungsmethode genannt. Je nachdem, was mit dem Unternehmen passieren soll, wird folgende Unterscheidung getroffen: Die Substanzwertmethode auf Basis von Wiederbeschaffungswerten wird auch Reproduktionswertverfahren genannt. Die Substanzwertmethode auf Basis von Liquidationswerten wird auch Liquidationswertverfahren oder kostenorientiertes Verfahren genannt.

Reproduktionswertverfahren:

Hier setzt die Berechnung auf den Kosten auf, die für die Wiederbeschaffung der Vermögenswerte zum Bewertungsstichtag anfallen würden. Der Reproduktionswert gliedert sich noch einmal auf in den

- Teilreproduktionswert: Er beinhaltet nur die bilanzierten Vermögenswerte, nicht aber immaterielle Vermögenswerte wie Marken, Kunden oder Patente. Er kommt zum Tragen, wenn die Auflösung des Unternehmens oder Teilen davon aufgrund zu geringer Ertragskraft geplant ist oder aber vor allem immobile sprich unbewegliche Werte vorliegen.

- Vollreproduktionswert: Er berücksichtigt die bilanzierten und die nicht bilanzierten Vermögenswerte wie Marken, Patente oder Kunden. Der so ermittelte Wert einer „Kopie“ des Unternehmens spiegelt somit auch die potentielle Ertragskraft des Unternehmens wider und liegt damit regelmäßig näher an dem im Rahmen einer Transaktion zu erzielenden Preis. Er kommt zum Tragen, wenn das Unternehmen erfolgreich am Markt agiert.

Liquidationswertverfahren

Sie ahnen es: Dieses Verfahren spielt eine Rolle, wenn das Unternehmen liquidiert werden soll, weil es kaum mehr Erträge oder sogar schon Verluste schreibt. Die Bewertung setzt demzufolge bei den möglichen Erlösen beim Verkauf der Aktiva an.

Die Verfahren in der Übersicht: